독수리 요새

R quantmod 패키지 본문

2021-2023 사이 방송통신대 통계학과를 이수했었지만 이거 아무리 배워도 뭐 할 수가 없다고 생각했었다. 이유:

1. 데이터를 어디서 구하고, 어떻게 불러와 정리해야 할지 몰라 큰 어려움을 겪었다. 구해 놓은 데이터도 잘 불러와지지 않았다.

2. 교과서는 기본 문법서에 불과해, 내가 원하는 자료를 다루는 코드를 작성하는 데 전혀 도움이 되지 않았다.

3. 코드가 작동하지 않을 때, 문제의 원인을 파악하기도 어려웠고, 적절한 검색어를 설정하는 방법조차 알지 못했다.

4. 이 기술을 활용해 무엇을 만들 수 있는지, 어디까지 할 수 있는지 전혀 감이 오지 않았다. 심지어 내가 무엇을 만들고 싶은지조차 정의하기 어려웠다.

5. 차트 스타일을 약간 바꾸는 간단한 작업조차 일일이 코드를 작성해야 해서 비효율적으로 느껴졌다.

즉 배워봤자 효율이 너무 낮아서 결국은 엑셀을 쓰게 되더라고. 그러나 생성형 AI의 눈부신 발전으로 ChatGPT에게 질문을 던져가면서 R과 Python을 써보고 있는데 재미있네. 야후 파이낸스 데이터를 R로 불러들여서 이렇게 가지고 놀 수 있다.

# 필요한 패키지 설치 및 로드

if (!require("quantmod")) install.packages("quantmod")

if (!require("ggplot2")) install.packages("ggplot2")

library(quantmod)

library(ggplot2)

# 데이터 가져오기

getSymbols("MSFT", src = "yahoo") # Microsoft

getSymbols("^GSPC", src = "yahoo") # S&P 500

# 2020년 1월 1일 이후 데이터 필터링

msft_filtered <- MSFT["2020-01-01::"]

sp500_filtered <- GSPC["2020-01-01::"]

# 누적 상승률 계산

msft_cum_return <- (Cl(msft_filtered) / as.numeric(Cl(msft_filtered)[1]) - 1) * 100

sp500_cum_return <- (Cl(sp500_filtered) / as.numeric(Cl(sp500_filtered)[1]) - 1) * 100

# 데이터 프레임 생성

msft_cum <- data.frame(date = index(msft_cum_return), return = as.numeric(msft_cum_return), symbol = "Microsoft")

sp500_cum <- data.frame(date = index(sp500_cum_return), return = as.numeric(sp500_cum_return), symbol = "S&P 500")

# 데이터 병합

all_cum_returns <- rbind(msft_cum, sp500_cum)

# 그래프 생성

ggplot(all_cum_returns, aes(x = date, y = return, color = symbol)) +

geom_line(size = 1) +

labs(

title = "Microsoft와 S&P 500의 누적 상승률 비교 (2020년 1월 이후)",

x = "날짜",

y = "누적 상승률 (%)"

) +

theme_minimal() +

scale_color_manual(values = c("Microsoft" = "blue", "S&P 500" = "red"))

# 필요한 패키지 설치 및 로드

if (!require("quantmod")) install.packages("quantmod")

if (!require("ggplot2")) install.packages("ggplot2")

library(quantmod)

library(ggplot2)

# 데이터 가져오기

getSymbols("SCHD", src = "yahoo") # SCHD

getSymbols("^DJI", src = "yahoo") # DOW JONES

# 2020년 1월 1일 이후 데이터 필터링

schd_filtered <- SCHD["2010-01-01::"]

dowjones_filtered <- DJI["2010-01-01::"]

# 누적 상승률 계산

schd_cum_return <- (Cl(schd_filtered) / as.numeric(Cl(schd_filtered)[1]) - 1) * 100

dowjones_cum_return <- (Cl(dowjones_filtered) / as.numeric(Cl(dowjones_filtered)[1]) - 1) * 100

# 데이터 프레임 생성

schd_cum <- data.frame(date = index(schd_cum_return), return = as.numeric(schd_cum_return), symbol = "Schwab U.S. Dividend Equity ETF")

dowjones_cum <- data.frame(date = index(dowjones_cum_return), return = as.numeric(dowjones_cum_return), symbol = "Dow Jones Industrial Average")

# 데이터 병합

all_cum_returns <- rbind(schd_cum, dowjones_cum)

# 그래프 생성

ggplot(all_cum_returns, aes(x = date, y = return, color = symbol)) +

geom_line(size = 1) +

labs( title = "SCHD와 Dow Jones 지수의 누적 상승률 비교 (2010년 1월 이후)", x = "날짜", y = "누적 상승률 (%)" ) +

theme_minimal() +

scale_color_manual(values = c("Schwab U.S. Dividend Equity ETF" = "blue", "Dow Jones Industrial Average" = "red")) +

theme( legend.position = "bottom" # 범례 위치를 아래로 설정 )

# 필요한 패키지 설치 및 로드

if (!require("quantmod")) install.packages("quantmod")

if (!require("ggplot2")) install.packages("ggplot2")

library(quantmod)

library(ggplot2)

# NVIDIA 주가 데이터 가져오기

getSymbols("NVDA", src = "yahoo")

# 2024년도 데이터 필터링

nvda_2024 <- NVDA["2024-01-01::2024-12-31"]

# 볼린저 밴드 계산

nvda_bbands <- BBands(Cl(nvda_2024), n = 20, sd = 2) # 20일 기준, 표준편차 2배

# 볼린저 밴드 데이터 병합

nvda_with_bbands <- cbind(nvda_2024, nvda_bbands)

# 데이터 프레임 생성 (msft_bbands_df)

nvda_bbands_df <- data.frame(

date = index(nvda_with_bbands), # 날짜

close = as.numeric(Cl(nvda_with_bbands)), # 종가

upper = as.numeric(nvda_with_bbands$up), # 상한선

lower = as.numeric(nvda_with_bbands$dn), # 하한선

middle = as.numeric(nvda_with_bbands$mavg) # 이동평균선

)

# ggplot 시각화 (범례 추가)

ggplot(nvda_bbands_df, aes(x = date)) +

geom_line(aes(y = close, color = "Close Price"), size = 1, linetype = "solid") + # 종가

geom_line(aes(y = upper, color = "Upper Band"), size = 1, linetype = "dashed") + # 상한선

geom_line(aes(y = lower, color = "Lower Band"), size = 1, linetype = "dashed") + # 하한선

geom_line(aes(y = middle, color = "Moving Average"), size = 1, linetype = "solid") + # 이동평균선

scale_color_manual(

values = c("Close Price" = "blue", "Upper Band" = "red", "Lower Band" = "green", "Moving Average" = "orange")

) +

labs(

title = "NVIDIA 2024년 주가와 볼린저 밴드",

x = "날짜",

y = "주가 (USD)",

color = "Legend" # 범례 제목 설정

) +

theme_minimal() +

theme(legend.position = "bottom") # 범례를 그래프 아래로 이동

# 필요한 패키지 설치 및 로드

if (!require("quantmod")) install.packages("quantmod")

if (!require("ggplot2")) install.packages("ggplot2")

library(quantmod)

library(ggplot2)

# Microsoft 주가 데이터 가져오기

getSymbols("MSFT", src = "yahoo")

# 2024년도 데이터 필터링

msft_2024 <- MSFT["2024-01-01::2024-12-31"]

# 볼린저 밴드 계산

msft_bbands <- BBands(Cl(msft_2024), n = 20, sd = 2) # 20일 기준, 표준편차 2배

# 볼린저 밴드 데이터 병합

msft_with_bbands <- cbind(msft_2024, msft_bbands)

# 데이터 프레임 생성 (msft_bbands_df)

msft_bbands_df <- data.frame(

date = index(msft_with_bbands), # 날짜

close = as.numeric(Cl(msft_with_bbands)), # 종가

upper = as.numeric(msft_with_bbands$up), # 상한선

lower = as.numeric(msft_with_bbands$dn), # 하한선

middle = as.numeric(msft_with_bbands$mavg) # 이동평균선

)

# ggplot 시각화 (범례 추가)

ggplot(msft_bbands_df, aes(x = date)) +

geom_line(aes(y = close, color = "Close Price"), size = 1, linetype = "solid") + # 종가

geom_line(aes(y = upper, color = "Upper Band"), size = 1, linetype = "dashed") + # 상한선

geom_line(aes(y = lower, color = "Lower Band"), size = 1, linetype = "dashed") + # 하한선

geom_line(aes(y = middle, color = "Moving Average"), size = 1, linetype = "solid") + # 이동평균선

scale_color_manual(

values = c("Close Price" = "blue", "Upper Band" = "red", "Lower Band" = "green", "Moving Average" = "orange")

) +

labs(

title = "Microsoft 2024년 주가와 볼린저 밴드",

x = "날짜",

y = "주가 (USD)",

color = "Legend" # 범례 제목 설정

) +

theme_minimal() +

theme(legend.position = "bottom") # 범례를 그래프 아래로 이동

# 필요한 패키지 설치 및 로드

if (!require("quantmod")) install.packages("quantmod")

if (!require("ggplot2")) install.packages("ggplot2")

library(quantmod)

library(ggplot2)

# 데이터 가져오기

getSymbols("NVDA", src = "yahoo") # Nvidia

getSymbols("BTC-USD", src = "yahoo") # Bitcoin USD

# 2020년 1월 1일 이후 데이터 필터링

nvda_filtered <- NVDA["2020-01-01::"]

btcusd_filtered <- `BTC-USD`["2020-01-01::"] # 역따옴표로 변수 이름 처리

# 누적 상승률 계산

nvda_cum_return <- (Cl(nvda_filtered) / as.numeric(Cl(nvda_filtered)[1]) - 1) * 100

btcusd_cum_return <- (Cl(btcusd_filtered) / as.numeric(Cl(btcusd_filtered)[1]) - 1) * 100

# 데이터 프레임 생성

nvda_cum <- data.frame(date = index(nvda_cum_return), return = as.numeric(nvda_cum_return), symbol = "Nvidia")

btcusd_cum <- data.frame(date = index(btcusd_cum_return), return = as.numeric(btcusd_cum_return), symbol = "Bitcoin USD")

# 데이터 병합

all_cum_returns <- rbind(nvda_cum, btcusd_cum)

# symbol 열을 팩터로 변환

all_cum_returns$symbol <- as.factor(all_cum_returns$symbol)

# 그래프 생성

ggplot(all_cum_returns, aes(x = date, y = return, color = symbol)) +

geom_line(size = 1) +

labs(

title = "Nvidia와 Bitcoin USD의 누적 상승률 비교 (2020년 1월 이후)",

x = "날짜",

y = "누적 상승률 (%)"

) +

theme_minimal() +

scale_color_manual(

values = c("Nvidia" = "blue", "Bitcoin USD" = "red")

)

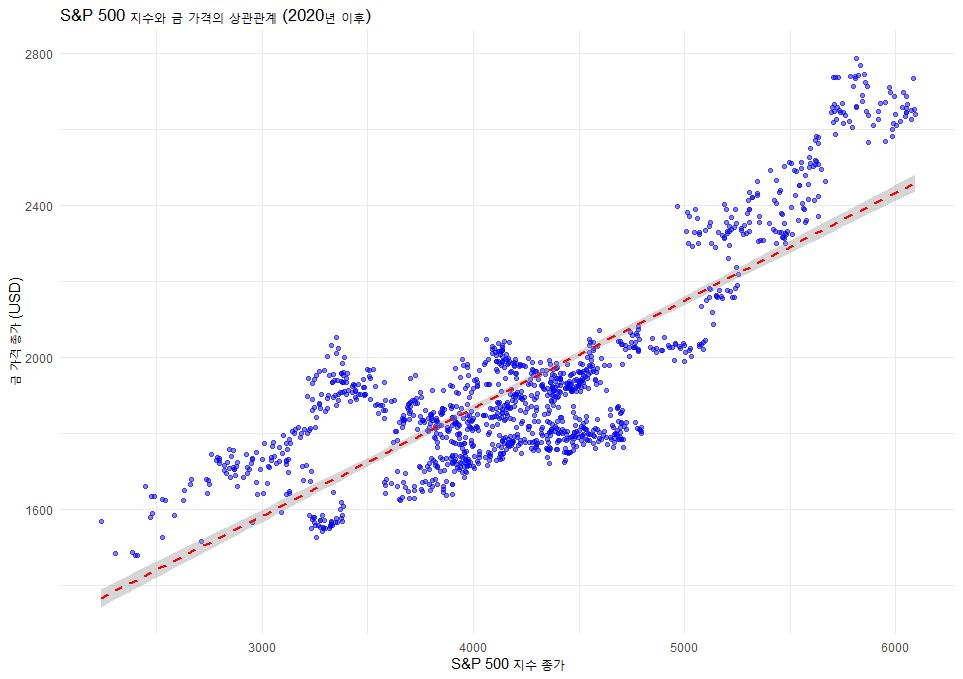

# 필요한 패키지 설치 및 로드

if (!require("quantmod")) install.packages("quantmod")

if (!require("ggplot2")) install.packages("ggplot2")

library(quantmod)

library(ggplot2)

# 데이터 가져오기

getSymbols("^GSPC", src = "yahoo") # S&P 500 지수

getSymbols("GC=F", src = "yahoo") # 금 가격 (Gold Futures, USD)

# 2020년 1월 1일 이후 데이터 필터링

sp500_filtered <- GSPC["2020-01-01::"]

gold_filtered <- `GC=F`["2020-01-01::"]

# 일일 종가 데이터 추출

sp500_close <- Cl(sp500_filtered)

gold_close <- Cl(gold_filtered)

# 공통 날짜로 데이터 병합

merged_data <- merge(sp500_close, gold_close, all = FALSE)

colnames(merged_data) <- c("S&P 500", "Gold Price")

# 상관관계 계산

correlation <- cor(merged_data[, 1], merged_data[, 2], use = "complete.obs")

print(paste("S&P 500과 금 가격의 상관계수:", round(correlation, 2)))

# 산점도 시각화

ggplot(data = as.data.frame(merged_data), aes(x = `S&P 500`, y = `Gold Price`)) +

geom_point(alpha = 0.5, color = "blue") +

geom_smooth(method = "lm", color = "red", linetype = "dashed") + # 회귀선 추가

labs(

title = "S&P 500 지수와 금 가격의 상관관계 (2020년 이후)",

x = "S&P 500 지수 종가",

y = "금 가격 종가 (USD)"

) +

theme_minimal()

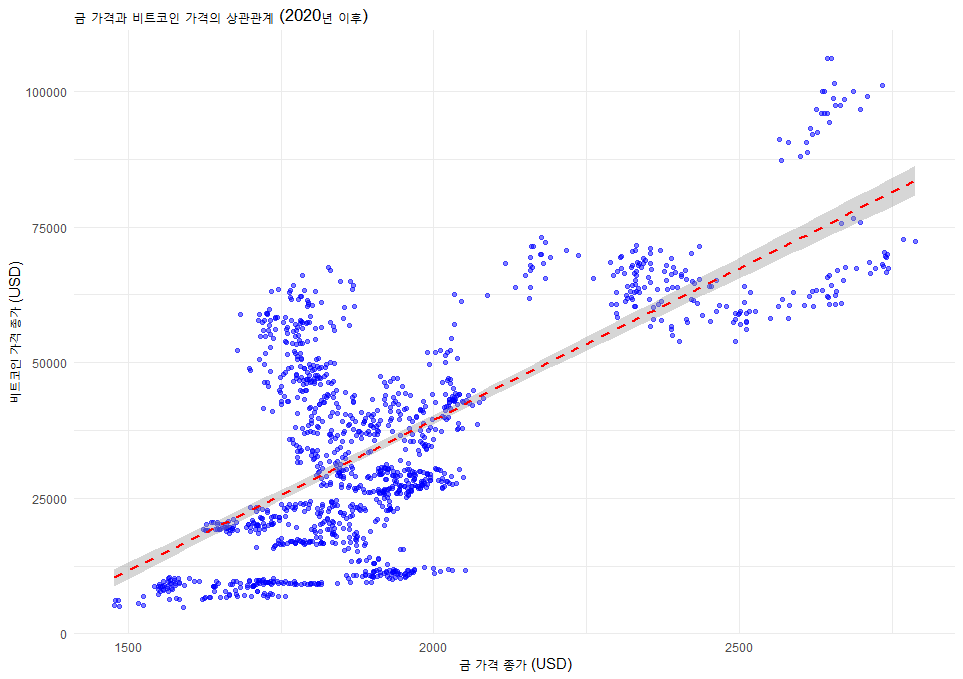

# 필요한 패키지 설치 및 로드

if (!require("quantmod")) install.packages("quantmod")

if (!require("ggplot2")) install.packages("ggplot2")

library(quantmod)

library(ggplot2)

# 데이터 가져오기

getSymbols("GC=F", src = "yahoo") # 금 가격 (Gold Futures, USD)

getSymbols("BTC-USD", src = "yahoo") # 비트코인 가격 (Bitcoin USD)

# 2020년 1월 1일 이후 데이터 필터링

gold_filtered <- `GC=F`["2020-01-01::"]

btc_filtered <- `BTC-USD`["2020-01-01::"]

# 일일 종가 데이터 추출

gold_close <- Cl(gold_filtered)

btc_close <- Cl(btc_filtered)

# 공통 날짜로 데이터 병합

merged_data <- merge(gold_close, btc_close, all = FALSE)

colnames(merged_data) <- c("Gold Price", "Bitcoin Price")

# 상관계수 계산

correlation <- cor(merged_data[, 1], merged_data[, 2], use = "complete.obs")

print(paste("금 가격과 비트코인 가격의 상관계수:", round(correlation, 2)))

# 산점도 시각화

ggplot(data = as.data.frame(merged_data), aes(x = `Gold Price`, y = `Bitcoin Price`)) +

geom_point(alpha = 0.5, color = "blue") +

geom_smooth(method = "lm", color = "red", linetype = "dashed") + # 회귀선 추가

labs(

title = "금 가격과 비트코인 가격의 상관관계 (2020년 이후)",

x = "금 가격 종가 (USD)",

y = "비트코인 가격 종가 (USD)"

) +

theme_minimal()

'미분류' 카테고리의 다른 글

| 엔화 환율 및 니케이 지수 변동 추이 시각화 (1) | 2025.01.08 |

|---|---|

| INR/USD 환율과 금값 사이의 관계 시각화 (0) | 2024.12.23 |

| 한국어와 일본어에서 "이다"와 "있다"의 차이점 (4) | 2024.12.08 |

| 괴상한 한자들 (0) | 2023.09.29 |

| 출사표에 나오는 신기한 한자 (1) | 2023.09.28 |