독수리 요새

INR/USD 환율과 금값 사이의 관계 시각화 본문

발단은 동생이 보내준 아래 기사 때문이었다.

https://n.news.naver.com/article/028/0002720243?sid=101

금 거래를 보면 인도 시장이 보인다

▶이코노미 인사이트 구독하기 http://www.economyinsight.co.kr/com/com-spk4.html 금을 사기 딱 좋은 시즌이 왔다. 인도에서는 힌두력을 기준으로 금을 사기 가장 좋은 ‘길일’이 정

n.news.naver.com

기사 요약

1. 금 소비와 관련된 인도 전통 및 문화

힌두력의 길일: 인도에서는 길일에 금을 구매하는 전통이 있으며, 이는 디왈리 축제와 같은 중요한 명절에 집중된다.

디왈리 축제 (2024년: 10월 29일~11월 3일): 부와 풍요를 상징하는 락슈미 여신을 기리며 금을 구매, 가정에 행복과 번영을 기원한다.

결혼식 시즌 (11월 중순~1월): 결혼식이 집중적으로 열리며, 금 수요가 크게 증가한다. 결혼 지참금 문화로 인해 신부 가족이 금을 준비하는 경우가 많다.

2. 금 수요와 경제적 영향

세계 금 수요의 중심: 인도는 연간 700~800톤(t)의 금을 소비하며, 세계에서 중국에 이어 두 번째로 큰 금 소비국이다.

중국과 인도를 합치면 세계 금 수요의 60%에 달함.

인도 금 수요의 약 50%는 결혼식과 관련.

인플레이션과 금: 인도의 인플레이션이 1% 상승할 때 금 수요는 2.6% 증가. 금은 인도에서 화폐 가치 하락에 대비하는 자산으로 인식됨.

3. 금 수요 감소 요인

투자 형태 변화: 젊은 세대는 금 대신 주식, 채권 등 수익률이 높은 대체 자산에 투자. 금괴나 코인 수요는 2010년 340t에서 2023년 185t으로 감소.

정부 정책: 나렌드라 모디 총리의 화폐개혁과 금 수입관세 인상으로 금 수요가 억제됨.

2022년: 금 수입관세 15%로 인상.

2024년 7월: 금 수입관세를 6%로 인하하여 귀금속 내수 시장 활성화 시도.

4. 금 소비와 경제적 문제

경상수지 적자: 금 수입이 늘어나면 경상수지 적자가 커지는 구조. 2012/2013 회계연도에는 금 수입이 전체 수입의 10%를 차지하며 경상수지 악화.

금담보 대출: 인도의 금 보유량(25,000t, 약 1조5천억 달러)은 미국 중앙은행의 금 보유량(8100t)의 약 3배. 금을 담보로 대출받는 시장이 농촌 지역에서 특히 활성화됨.

5. 문화적 특성과 지역 차이

지역별 금 소비 관습: 북부는 금이 발에 닿는 것을 금기시하지만, 남부에서는 금 발찌나 발가락지를 사용하는 경우도 있음.

농촌 시장의 잠재력: 농촌 인구 9억1천만 명이 거주하며, 금 소비 잠재력이 높음.

6. 인도 정부의 '메이크 인 인디아' 정책

금 세공업 활성화를 위해 금 수입관세를 인하(15% → 6%)하며 국내 생산 및 소비 촉진.

결과: 금 수입액이 전월 대비 221% 증가(2024년 8월).

7. 인도 시장의 특성과 변화

소비 결정 요인: 종교, 문화, 경제적 동인이 소비에 중요한 역할.

소비 패턴 변화: 디지털 금융의 확산과 세대 교체로 금 소비는 감소, 대체 투자로 이동.

정부 정책: 귀금속 산업 육성을 위한 적극적인 정책 변화.

인도 시장의 중요성: 세계에서 가장 빠르게 성장하는 경제 대국으로, 종교∙문화적 특성과 인구 구조 변화에 맞춘 전략이 중요.

인도 사람들이 금 좋아하는 건 알고 있었다. 그리고 마침 현재 인도에서 디왈리 직후이며 한창 결혼 시즌이기도 하다. 한번 금값과 인도 경제의 관계를 R로 조사해 보고 싶어졌다.

# 필요한 라이브러리 설치

install.packages("quantmod")

install.packages("ggplot2")

# 라이브러리 로드

library(quantmod)

library(ggplot2)

# 1. 금값 데이터 로드 (Yahoo Finance)

# Gold price symbol: "GC=F" (Gold Futures)

getSymbols("GC=F", src = "yahoo", from = "2015-01-01", to = "2023-12-31")

gold_data <- data.frame(Date = index(`GC=F`), GoldPrice = coredata(`GC=F`)[, "GC=F.Close"])

# 2. 인도 환율 데이터 로드

# USD/INR Exchange rate: "USDINR=X"

getSymbols("USDINR=X", src = "yahoo", from = "2015-01-01", to = "2023-12-31")

inr_data <- data.frame(Date = index(`USDINR=X`), ExchangeRate = coredata(`USDINR=X`)[, "USDINR=X.Close"])

# 3. 데이터 병합

merged_data <- merge(gold_data, inr_data, by = "Date")

# 4. 상관관계 계산

correlation <- cor(merged_data$GoldPrice, merged_data$ExchangeRate, use = "complete.obs")

print(paste("금값과 인도 환율 간 상관계수: ", correlation))

# 5. 시각화

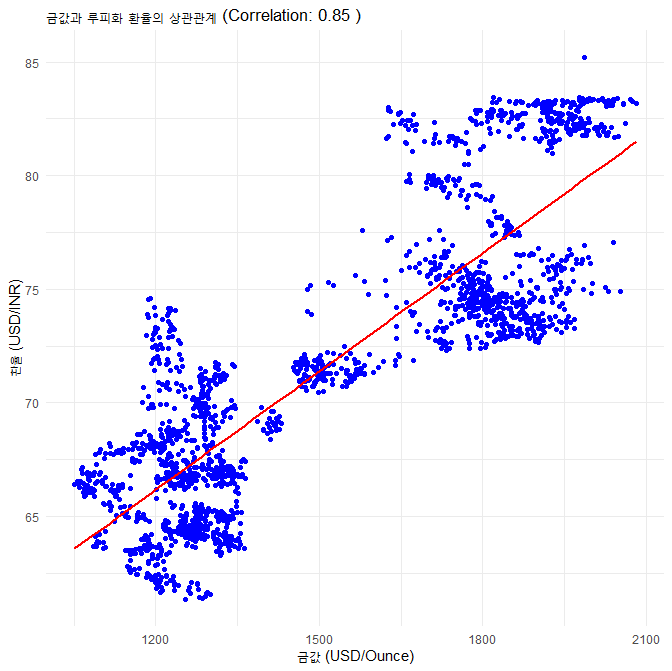

# 산점도: 금값과 환율

ggplot(merged_data, aes(x = GoldPrice, y = ExchangeRate)) +

geom_point(color = "blue") +

geom_smooth(method = "lm", color = "red", se = FALSE) +

labs( title = paste("금값과 루피화 환율의 상관관계 (Correlation:", round(correlation, 2), ")"),

x = "금값 (USD/Ounce)",

y = "환율 (USD/INR)") +

theme_minimal()

# 필요한 패키지 설치

install.packages("quantmod")

install.packages("ggplot2")

# 패키지 로드

library(quantmod)

library(ggplot2)

# 1. 데이터 다운로드

# 금값 데이터 (Gold Futures: GC=F)

getSymbols("GC=F", src = "yahoo", from = "2015-01-01", to = "2023-12-31")

gold_data <- data.frame(Date = index(`GC=F`), GoldPrice = coredata(`GC=F`)[, "GC=F.Close"])

# 원/달러 환율 데이터 (KRW/USD: KRW=X)

getSymbols("KRW=X", src = "yahoo", from = "2015-01-01", to = "2023-12-31")

krw_data <- data.frame(Date = index(`KRW=X`), ExchangeRate = coredata(`KRW=X`)[, "KRW=X.Close"])

# 2. 데이터 병합

merged_data <- merge(gold_data, krw_data, by = "Date", all = FALSE)

# 3. 상관관계 계산

correlation <- cor(merged_data$GoldPrice, merged_data$ExchangeRate, use = "complete.obs")

print(paste("금값과 원화 환율 간 상관계수: ", round(correlation, 2)))

# 4. 시각화

# 산점도: 금값과 원화 환율

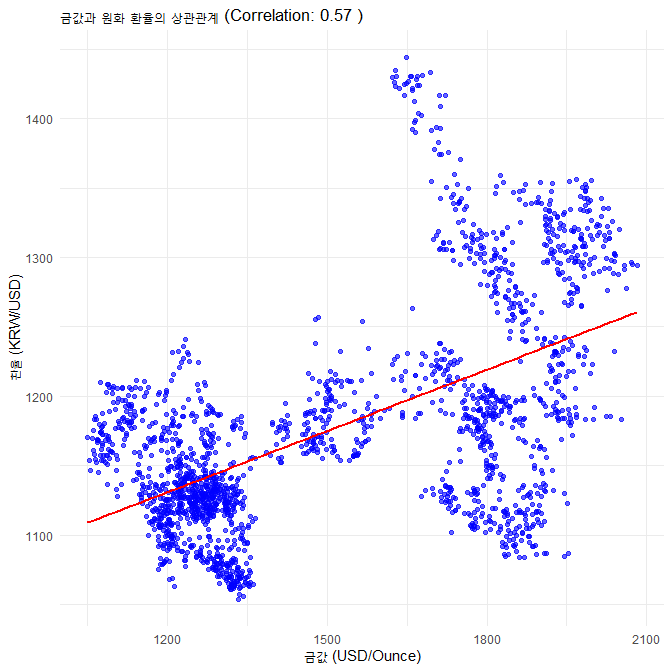

ggplot(merged_data, aes(x = GoldPrice, y = ExchangeRate)) +

geom_point(color = "blue", alpha = 0.6) +

geom_smooth(method = "lm", color = "red", se = FALSE) +

labs(title = paste("금값과 원화 환율의 상관관계 (Correlation:", round(correlation, 2), ")"),

x = "금값 (USD/Ounce)",

y = "환율 (KRW/USD)") +

theme_minimal()

금값과 USD/INR, 금값과 KRW/USD 환율은 모두 양적 상관관계가 있지만 한국보다 인도의 경우에 상관계수가 훨씬 높다. 그리고 여기서 USD/INR, KRW/USD라는 사소한 표기 자체에 대해 의문이 생겨 추가로 질문을 했다.

# 1. 데이터 확인

cat("Gold TS length:", length(gold_ts), "\n")

cat("Exchange TS length:", length(exchange_ts), "\n")

# Granger Test 실행 및 에러 처리

granger_test_gold_to_exchange <- tryCatch(

grangertest(gold_ts ~ exchange_ts, order = optimal_lag),

error = function(e) {

cat("금값 -> 환율 Granger Test 실행 오류:", e$message, "\n")

return(NULL)

}

)

granger_test_exchange_to_gold <- tryCatch(

grangertest(exchange_ts ~ gold_ts, order = optimal_lag),

error = function(e) {

cat("환율 -> 금값 Granger Test 실행 오류:", e$message, "\n")

return(NULL)

}

)

# Granger Test 결과 확인

cat("Granger Test 금값 -> 환율 결과:", granger_test_gold_to_exchange, "\n")

cat("Granger Test 환율 -> 금값 결과:", granger_test_exchange_to_gold, "\n")

# Granger Test 결과 분석

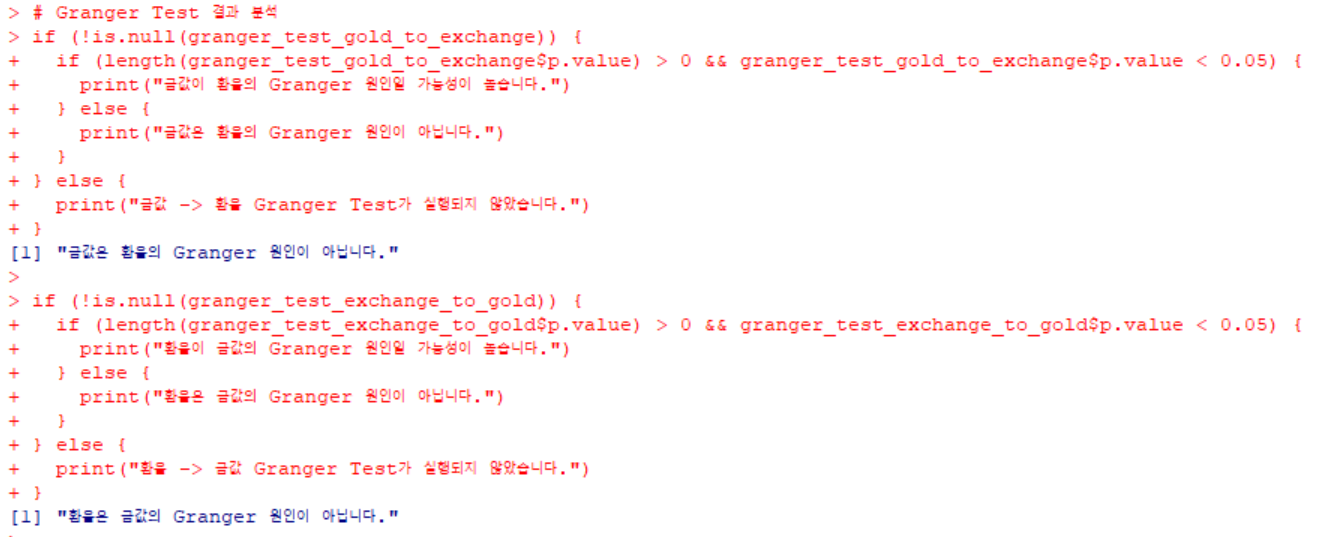

if (!is.null(granger_test_gold_to_exchange)) {

if (length(granger_test_gold_to_exchange$p.value) > 0 && granger_test_gold_to_exchange$p.value < 0.05) {

print("금값이 환율의 Granger 원인일 가능성이 높습니다.")

} else {

print("금값은 환율의 Granger 원인이 아닙니다.")

}

} else {

print("금값 -> 환율 Granger Test가 실행되지 않았습니다.")

}

if (!is.null(granger_test_exchange_to_gold)) {

if (length(granger_test_exchange_to_gold$p.value) > 0 && granger_test_exchange_to_gold$p.value < 0.05) {

print("환율이 금값의 Granger 원인일 가능성이 높습니다.")

} else {

print("환율은 금값의 Granger 원인이 아닙니다.")

}

} else {

print("환율 -> 금값 Granger Test가 실행되지 않았습니다.")

}

즉 INR/USD 환율과 금값은 매우 뚜렷한 양적 상관관계가 있지만, 두 변수는 어느 방향으로든 인과관계는 아니다. Granger 테스트는 시간 순서에 따른 직접적인 인과관계만을 평가하므로, 두 변수 간 상관관계가 있다고 하더라도 인과관계가 없으면 Granger 테스트는 이를 발견하지 못한다.

인도의 GDP 성장률과 CPI 및 금값을 가지고 상관관계와 인과관계를 살펴보는 같은 실험을 추가로 해보면 매우 좋겠지만 여기서부터는 API 자료를 가져오거나 csv 데이터 전처리를 해야 해서 조금 귀찮다. 이건 나중에.

'미분류' 카테고리의 다른 글

| 손글씨와 종이책과 줄글을 포기할 수 없는 이유 (0) | 2025.01.15 |

|---|---|

| 엔화 환율 및 니케이 지수 변동 추이 시각화 (1) | 2025.01.08 |

| R quantmod 패키지 (1) | 2024.12.19 |

| 한국어와 일본어에서 "이다"와 "있다"의 차이점 (4) | 2024.12.08 |

| 괴상한 한자들 (0) | 2023.09.29 |